信达证券宏观团队

我们之前有过专门测算,2022年全年体系在的准备金账户上的长期资金缺口是1.5万亿左右,央行上缴1万亿利润形成财政支出后补充流动性1万亿,剩余缺口为5000亿。

面对这5000亿缺口,全面降准0.5个百分点释放流动性超过1万亿,所以央行这次选择了降准0.25个百分点,释放资金5300亿元,精准匹配了剩余的流动性缺口。

经此一举,全年的流动性缺口已经得到解决。在流动性已经得到解决的情况下,后续货币政策的发力方向将聚焦于宽信用。

核心观点

如何理解央行全面降准0.25个百分点?第一,为稳定释放更加积极的信号。一季度以来,经济持续面临“三重压力”,新一轮疫情反弹,外部地缘政治危机凸显。此次降准有利于加强政策宽松力度,提振实体经济信心,修正预期。第二,全面降准0.25个百分点,刚好解决今年剩余的5000亿流动性缺口。根据我们测算,2022年准备金缴存范围扩大所带来的流动性缺口约为1.5万亿,央行上缴结存利润之后,剩余缺口约为5000亿。全面降准0.25个百分点,共计释放长期资金约5300亿元,刚好对冲剩余缺口。

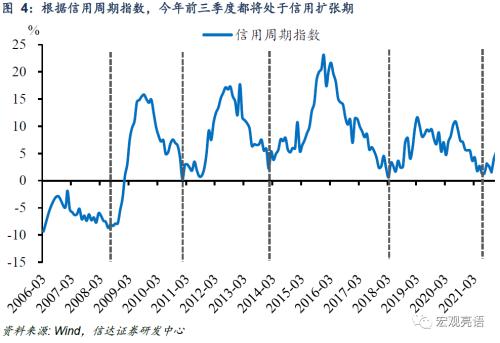

下一阶段,货币政策将以宽信用为主要发力点。基于我们构建的信用周期指数,一轮完整的周期大约持续三年左右。最新一轮周期以2021年7月央行降准为开端,8月央行信贷座谈会释放明确政策信号,10月起数据出现明显改善。据此判断,今年至少前三季度都将处于信用扩张周期,宽信用后续空间广阔。

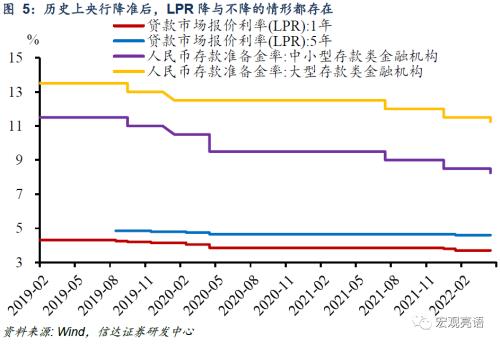

五年期LPR有下调空间。历史上央行降准后,LPR降与不降的情形都存在。我们判断后续LPR下降的可能性更大,第一,降准能够降低金融机构资金成本,有能力推动LPR下调。第二,国常会传递明确政策意图,将进一步加对实体经济支持力度,降低企业综合融资成本。第三,当前是宽信用发力窗口,考虑到要进一步稳房贷、优化信贷结构,降LPR对实体经济的提振作用较大。

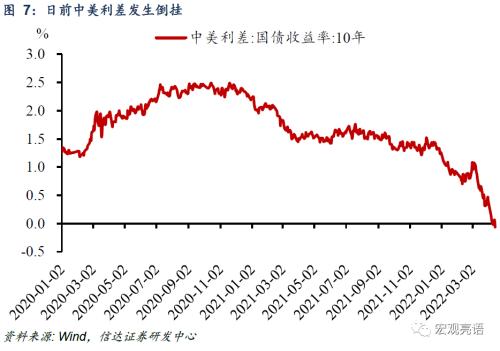

降政策利率面临和贬值的现实约束。第一,美联储即将进入沃尔克时期后,最猛烈的一轮加息周期。历史上,在美联储加息期,中国央行从未降低基准利率。中美利差已发生倒挂,若中国央行再降息,利差将承受更大的收缩压力。第二,2022年一系列支撑汇率的因素均发生扭转,包括疫情防控领先优势可能被打破、资本外流压力加大、出口增速趋于回落、美国货币政策紧于中国,压力开始显现。

基建发力蓄势待发,消费刺激政策值得期待。一季度以来专项债发行节奏加快、规模提升,财政部已下发年内剩余额度,加上去年四季度的1.2万亿,专项债资金已到位。今年以来发改委过审项目规模大幅提升,扩大投资的载体已就绪。当前促销费仍缺少关键一环,社会集团消费增长较慢,考虑到消费对于经济的重要支撑作用,4月13日国常会上部署了大量促进消费的举措,后续可以期待更加具体、力度更大的消费刺激政策出台。

风险因素:疫情再度恶化,政策推进不及预期。

正文

一、如何理解央行全面降准0.25个百分点?

第一,为稳定宏观经济大盘释放更加积极的信号。一季度以来,经济面临的“需求收缩、供给冲击、需求转弱三重压力”持续存在,房地产链条景气度下行,制造业PMI落至荣枯线以下,新一轮疫情反弹,消费复苏受阻、中小微企业经营困难。外部环境面临全球供应链紧张、地缘政治危机下重要能源品短缺和涨价、美联储快速收紧政策等一系列冲击。近期稳增长政策信号不断强化,3月29日国常会提出“把稳增长放在更加突出的位置”、“稳定经济的政策早出快出,不出不利于稳定市场预期的措施”;Q1货币政策例会提出“强化跨周期和逆周期调节”、“主动应对”;4月13日国常会官宣降准,4月15日央行迅速响应。本次降准有利于加强政策宽松力度,提振实体经济信心,修正预期。

第二,解决全年1.5万亿的流动性缺口。除了释放积极信号之外,降准还有更加务实的原因——解决存款准备金增长带来的流动性缺口。准备金缴存基数每年都在增长,2021年底,准备金缴存范围约为203万亿元。我们可以通过预测M2增速的方法锚定今年准备金缴存范围的增幅,预计2022年M2增速为8.5-9%,则全年准备金缴存范围同比增加17.5-18.7万亿元,按去年12月央行降准后公布的8.4%的加权存款准备金率计算,准备金净增幅约为1.5万亿元。

央行上缴结存利润之后,剩余缺口约为5000亿。2022年3月8日,央行依法向中央财政上缴结存利润,总额超过1万亿元。上缴利润之后,央行资产负债表上资产方不变,负债方其他负债减少1万亿,政府存款增加1万亿。形成财政支出后,补充流动性1万亿。

全面降准0.25个百分点,刚好解决剩余的5000亿缺口。预计2022年准备金缴存范围增长至223.7-224.8万亿元,央行全面降准0.25个百分点,释放资金约5000亿,刚好对冲这一部分缺口。央行在今日答记者问公告中给出了准确数字,“此次降准共计释放长期资金约5300亿元”。

二、下一阶段展望:货币政策将以宽信用为主要发力点

第一,基于我们构建的信用周期指数,本轮宽信用正处于开始阶段,后续空间广阔。我国过去的几轮信用周期:200806-201101、201101-201401、201401-201803、201803-202106,一轮完整的周期大约持续三年左右。本轮宽信用周期以2021年7月央行降准为开端,8月央行信贷座谈会释放明确政策信号,强调“保持信贷平稳增长”,2021年10月起数据出现明显改善。据此判断,今年至少前三季度都将处于信用扩张周期。

第二,考察央行其他政策工具,五年期LPR有下调空间,再降政策利率的空间已经很小。

1)五年期LPR有下调空间。历史上央行降准后,LPR降与不降的情形都存在。以2021年为例,7月降准后LPR未变,12月降准后,1年期LPR两次下调共15bp,5年期LPR下调5bp。我们判断后续LPR下降的可能性更大,第一,降准能够降低金融机构资金成本,此次降准节约成本约65亿元,理论上有动力推动LPR下调。第二,国常会传递明确政策意图“推动银行增强信贷投放能力,进一步加大金融对实体经济支持力度,合理让利,降低企业综合融资成本”。第三,当前是宽信用发力窗口,考虑到要进一步稳房贷、优化信贷结构,降LPR对实体经济的提振作用较大。

2)降政策利率面临美联储加息和汇率贬值的现实约束。

历史上,在美联储加息期,中国央行从未降低基准利率。20151024,中国央行双降存贷款基准利率,20151217,美联储开始加息,这是中国降息距离美国降息最近的一次,距离两个月。

美联储即将进入沃尔克时期后,最猛烈的一轮加息周期。美国3月CPI、I数据再破市场预期,通胀继续爆表,石油危机以来的四十年间,历任联储主席从未面临如此之高的通胀。判断这一轮美联储加息周期,沃尔克时期的经验将更具参考意义。3月4日国会听证会上,议员提问鲍威尔“是否会像沃尔克一样严厉控制通胀”,鲍威尔回答“沃尔克是那个时代最伟大的公职人员之一,历史会证明,这个问题的答案是肯定的”。除此之外,鲍威尔近期还表态要对通胀采取强硬行动,必要时一次加息50基点。联邦基金利率期货显示,5月加息50bp的概率已高达87%。

中美利差已发生倒挂,若中国央行再降息,利差将承受更大的收缩压力。4月11日中美十年期倒挂2bp,自2010年以来首次发生倒挂,4月14日倒挂幅度升至6bp。

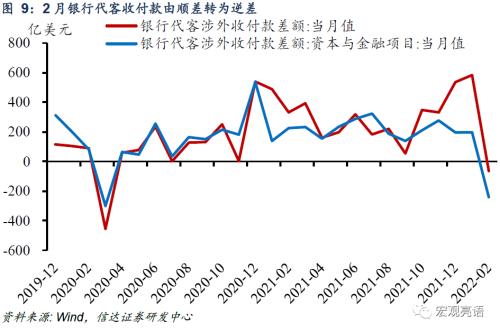

2022年一系列支撑人民币汇率的因素均发生扭转,人民币贬值压力开始显现。3月中旬以来汇率方向出现扭转迹象,市场力量开始以驱动人民币贬值为主,中间价开始对冲贬值压力维稳汇率。在未来可能发生扭转的几大因素:第一,中国疫情防控优势在2022年可能被打破,发达国家解封迈向共存,新兴经济体有望收窄免疫鸿沟。第二,2022年以来资本外流压力增大,尤其体现在证券市场的资本外流,2月银行代客收付款差额发生方向性转变,顺差转为逆差,须警惕人民币出现贬值预期。第三,2022年出口增速可能前高后低,对人民币汇率的支撑减弱。第四,美国货币政策明显紧于中国,可能推动人民币转为贬值。

第三,基建发力蓄势待发,消费刺激政策值得期待。

基建蓄势待发:一季度以来专项债发行节奏加快、规模提升,按照3月29日国常会的最新部署,去年提前批额度(1.46万亿)5月底前发行完毕,剩余额度(2.19万亿)9月底前发行完毕,加上去年四季度发行的1.2万亿,专项债资金已到位。4月14日国家发改委召开新闻发布会,介绍扩大有效投资有关情况,今年以来国家发改委共审批核准固定资产投资项目32个,总投资5200亿元,审批规模大幅提升,项目已就绪。

消费刺激政策值得期待:当前促销费仍缺少关键一环,社会集团消费增长较慢。我们将社零数据拆分为居民消费和社会集团消费两部分,截至2021Q4,居民消费两年平均增速为6.2%,社会集团消费仅为1.5%,较疫情前仍有较大差距。考虑到消费对于经济的重要支撑作用,4月13日国常会上部署了大量促进消费的举措,后续可以期待更加具体、力度更大的消费刺激政策出台。

风险因素:疫情再度恶化,政策推进不及预期。

本文源自报告:《降准,为什么不多不少是0.25个百分点?》

报告发布时间:2022年4月15日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,张云杰

本文作者

解运亮,信达证券首席宏观分析师。中国人民大学经济学博士,中国人民大学汉青研究院业界导师。曾供职于货币政策司,参与和见证若干重大货币政策制订和执行过程,参与完成中财办、人民银行、商务部等多项重点研究课题。亦曾供职于(601211,)证券和民生证券,任高级和首席宏观分析师。中国人民银行重点研究课题一等奖得主。首届“21 世纪最佳预警”得主。

张云杰,信达证券宏观研究助理。阿德雷德大学应用金融硕士,华中科技大学统计学学士。2021 年加入信达证券研究开发中心,侧重于研究货币流动性和物价分析。